忘年会の景品代は経費で落ちるのか?景品代もあわせて徹底解説

2022.10.6

会社の忘年会の会費って税務上どういう扱いか気になりませんか?

忘年会参加費は全社員一律の金額を支払うケースが多いですが、会社が何割か負担している事がほとんどです。

その費用は税務上どのような扱いなのか、経費として落とすための条件は何かを解説していきます。

景品代や2次会の費用についても説明いたしますので、最後まで読んで頂ければ疑問を解決できるかと思います。

- 会社で負担する忘年会費用の扱いはどうなっているのか

- 福利厚生費とはどういうものか

- 忘年会費用を経費で落とすためのポイント

- 景品代はどういう扱いなのか

- 社員全員が参加しない2次会、3次会には注意

- まとめ

目次

1.会社で負担する忘年会費用の扱いはどうなっているのか

会社が負担する忘年会費用は税務上において福利厚生費として、経費で処理することが可能です。

ただし、落とし穴がいくつかあります。

忘年会という名目であれば全て経費として認められるというわけではありません。

いくつか条件があり、それをクリアした場合にのみ福利厚生費として認められます。

2.福利厚生費とはどういうものか

まず、福利厚生費とはどういうものなのか解説します。

福利厚生費とは、従業員の労働意欲向上であったり福祉の充実を目的とした経費科目のことを言います。

簡単に言えば、給料ではない従業員に対する報酬のようなものです。退職金などの退職後に与えられるお金も福利厚生費になります。

全従業員に平等に支出される費用であることが条件です。特定の従業員や役員のみが対象となるものは含まれません。

福利厚生費は2つに分類することが出来て、1つ目が法定福利厚生、2つ目が法定外福利厚生と呼ばれます。

大きな違いとして、法定福利厚生は法律によって会社に義務付けられているという点です。

それぞれの特徴を紹介します。

法廷福利厚生は、健康保険料や厚生年金保険料などの社会保険料が該当します。

保険料の中で、従業員と会社で負担しているうちの会社負担分が法定福利厚生になります。

法律で義務付けられた福利厚生費以外のものは法定外福利厚生と言います。

法定外福利厚生の例として、家賃補助、資格手当、香典や結婚祝い金、会社主催の慰安旅行や行事があげられます。

3.忘年会費用を経費で落とすためのポイント

福利厚生費がどういったものなのか理解したところで、忘年会を経費として落とすためのポイントを考えてみましょう。

福利厚生費には、法律で義務付けられている法定福利厚生と法定外福利厚生の2つあることを紹介しました。

忘年会は法定外福利厚生に分類されますが、忘年会の内容によっては福利厚生費として認められない場合もあります。

福利厚生費は、福利厚生費は全従業員に平等に支出される費用のことを指すと紹介しました。

この条件に忘年会が該当していない場合は福利厚生費として認められません。

会社の全従業員を対象とした忘年会であることが、忘年会費用を経費で落とすための1つ目のポイントです。

そうなると、全従業員対象ではなく、部署ごとに忘年会を開いた場合はどうなるのか疑問に感じる人が出てくると思います。

部署単位の忘年会も原則として福利厚生費として処理することが可能です。

ただし、部署ごとに費用が大きく差が出ないようにしてください。

次に、費用の範囲が条件となります。

厳密に上限が定まっているわけではありませんが、常識的な範囲であることが要求されます。

社会通念上妥当な金額であるかどうか、という点に気を付ける必要があります。

常識的な範囲とはどの程度の金額を指すのか疑問に思う人も多いでしょう。

一般的に1人5000円程度の費用が多いようです。

お店によっては1人1万円近くになる場合もあると思いますが、5000円を超えたから認められないということはないので安心してください。

しかし、参加費が高額になる場合は全額会社負担として経費で落とすことは難しくなりますので注意が必要です。

少し話はそれますが、1人あたりの参加費が5000円以下の場合は会議費という扱いで処理できます。

最後に、忘年会に取引先の人を呼ぶ場合は注意してください。社外の人を忘年会に呼ぶ場合は福利厚生費として認められない場合もあります。

取引先の人が数名参加したぐらいであれば福利厚生費に該当しますが、多数参加される場合は交際費となります。

交際と福利厚生費では税金も変わってくるので確認が必要です。

4.景品代はどういう扱いなのか

忘年会といえば出し物が定番ですよね。

ゲームの景品が楽しみな人も多いと思います。

景品代は経費として落ちるのか気になると思いますが、景品代も福利厚生費に該当します。

社内行事の忘年会費用の1つとして景品代は計上できます。

ただし、注意点があります。

1つ目は景品の種類です。景品として現金を渡す場合、それは福利厚生費としては認められません。

現金の場合給与になってしまい、給与以外の報酬という福利厚生費の条件から外れます。

現金ではなく金券はどういう扱いなのか気になる方もいると思います。

調べてみたところ、ギフト券や旅行券は意見が分かれているようです。

商品券やギフト券、旅行券を景品として出している会社が多いから大丈夫という意見も見られましたが、税務上現金と同じ扱いになるという説明も多くみられました。

どうしても気になるという方は税務署に問い合わせてみると良いかもしれません。

2つ目は景品の金額です。忘年会費用と同様に、常識的な範囲の金額であることが求められます。

あまりにも高額なものを用意すると福利厚生費としては認められません。

高級なものになると、ボーナスという扱いになり課税対象になるので気を付けましょう。

3つ目は景品の対象者です。福利厚生費は全従業員対象としていることが条件になります。

特定の部署や、業務の成績によって与える景品は福利厚生費として落とすことが出来ないので注意してください。

ゲームの内容を男性のみが参加できるものにしてしまう場合も経費としては扱えません。

景品を経費として落としたい場合は、常識的な範囲の金額であり、参加者全員が対象のもので、現金ではないことを確認しましょう。

5.社員全員が参加しない2次会、3次会には注意

福利厚生費として落とすための条件には全従業員を対象にすることがあげられました。

2次会、3次会はどうでしょうか。

最近では2次会に全社員が出席するケースも減っているようで、一部の社員のみで行う場合が多いと思います。

2次会、3次会が有志だけの参加ということであれば、福利厚生費として落とすことは難しくなり、交際費という扱いになるでしょう。全員参加であれば1次会同様に経費として落とせます。

1つ付け加えると、タクシー代も1次会、2次会、3次会に応じて税務上の扱いが異なります。

全員参加の1次会であればタクシー代は福利厚生費として処理できますが、特定の社員のみで行われた会は交際費という扱いになります。

6.まとめ

忘年会の費用は経費で落ちるのかということを解説しました。

簡単にまとめると、忘年会費用は条件さえ満たせば福利厚生費として経費で落とすことが出来ます。

その条件として、全従業員が対象であること、費用が常識的な範囲であることがあげられます。

景品も同様に経費で落とすことが可能ですが、費用が常識的な範囲である事、景品の対象者が限定されないことが条件です。

2次会、3次会に関しては、全従業員が参加するようであれば福利厚生費として処理できます。大体が有志のみの参加になることが多いため、その場合は交際費という扱いになります。

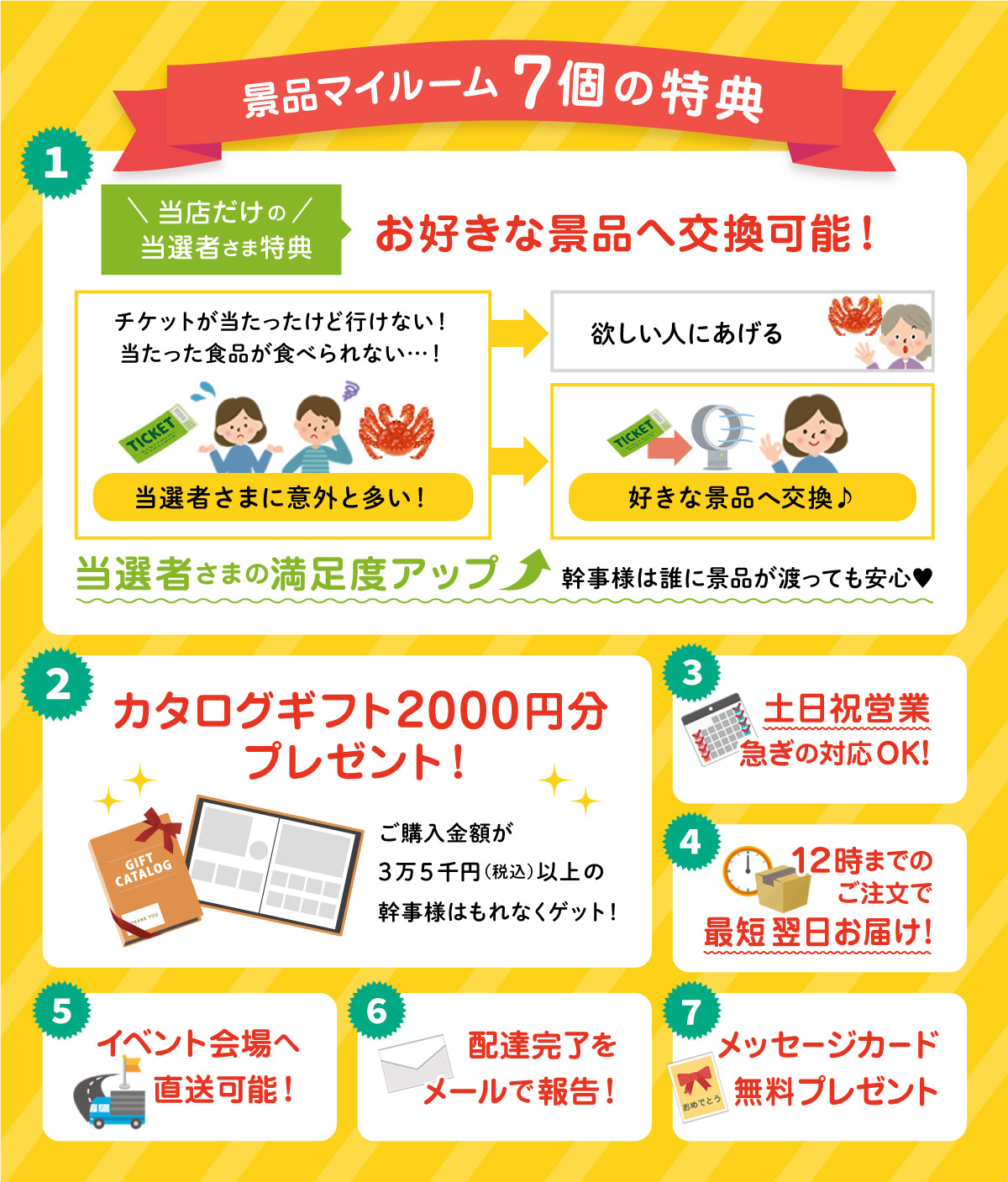

おすすめ人気景品はこちら!

ランキングから景品を選ぶ場合はこちら

人気の景品ランキング

関連タグ一覧

特典・サービス

個人情報保護方針に同意したとみなします。

個人情報保護方針に同意したとみなします。

お問い合わせ 幹事様相談ダイヤル

景品のことならお気軽にご相談ください。

TEL:0569-23-3399(10:00〜18:00)

Mail:shop@keihinshop.com(24時間)

土日祝営業(年末年始休業 及び 臨時休業あり)

※配送は日本国内のみとさせていただきます。

クレジットカード・代金引換・銀行振込の

3種類をご用意しております。

shop@keihinshop.comに、お名前・ご住所・

キャンセル・変更の旨をご記入のうえ送信して

下さい。なお、衛生商品や食品、商品到着後の

お客様都合の返品・交換はお受けできませんのでご了承下さい。

情報を許可無く第三者に開示するなどの事は絶

対いたしません。

個人情報は厳重に管理しています。

りしております。お届け日時の指定も可能です。